Abbiamo finalmente qualche certezza riguardo al SUPERBONUS del 110%, con le linee guida dell’Agenzia delle Entrate. Le pubblichiamo in questo articolo per dare risposta a tutte le richieste che ci sono arrivate in questi giorni.

Il SUPERBONUS 110% (detto anche ECOBONUS), parte del cosiddetto “DECRETO RILANCIO”, è stato sicuramente molto chiacchierato sin dal suo annuncio. Solo ora però se ne stanno delineando i dettagli e cominciamo a farci un’idea concreta delle possibilità che mette in campo.

Dell’intero DECRETO RILANCIO a noi interessano principalmente gli articoli numero 119 e 121. Vediamone i particolari:

Art. 119 – Incentivi per l’efficienza energetica, sisma bonus, fotovoltaico e colonnine di ricarica di veicoli elettrici.

E’ innanzitutto importante capire la logica con cui vengono classificati gli impianti.

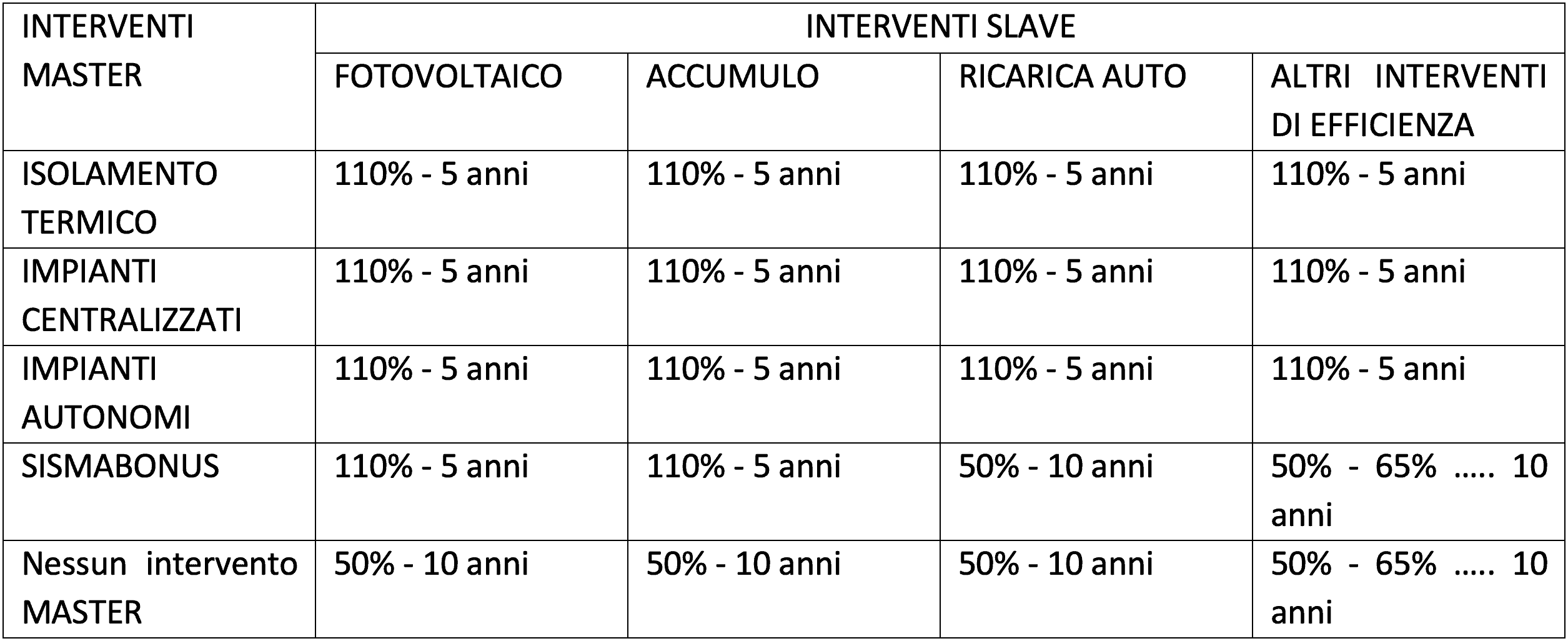

Definiamo come «MASTER» i seguenti Interventi (detti anche «trainanti»):

Definiamo invece «SLAVE» i seguenti Interventi:

Quindi si conferma che gli interventi essenziali, quelli definiti “trainanti”, sono di tipo termico. L’obiettivo del Decreto è infatti il miglioramento della classe energetica dell’edificio e gli interventi termici vanno ad incidere direttamente sulla classe energetica.

Come previsto gli altri interventi di efficienza energetica di tipo elettrico restano in secondo piano e sono classificati come “SLAVE”. Ciò significa che non si potrà accedere al Superbonus realizzando solo un intervento di tipo elettrico (come ad esempio un impianto fotovoltaico), ma sarà possibile inglobarlo in un lavoro più ampio basato sull’aumento della classe energetica.

Ora andiamo ancora più a fondo passando ad alcune precisazioni sulla parte fiscale del SuperBonus 110%.

Si potrà usufruire della cosiddetta “SUPER DETRAZIONE” per le spese sostenute dal 1° luglio 2020 e fino al 31 dicembre 2021 (per gli Istituti autonomi case popolari IACP la scadenza è posticipata al 30 giugno 2022).

Ed ecco il primo effetto concreto della suddivisione tra interventi “MASTER” e “SLAVE”:

- Per gli interventi «MASTER» la detrazione fiscale passa al 110% e viene ripartita in 5 anni

- Gli interventi «SLAVE» sono vincolati alla realizzazione congiunta con interventi «MASTER» e si applica la seguente tabella:

Ovviamente ci sono una serie di CONDIZIONI da rispettare:

- Gli interventi «MASTER» e gli «ALTRI INTERVENTI DI EFFICIENZA ENERGETICA» devono rispettare i requisiti minimi;

- Con l’insieme di interventi «MASTER» + «SLAVE» si deve raggiungere un incremento di almeno 2 classi energetiche dell’edificio (o raggiungere la classe più alta) per raggiungere la SUPER DETRAZIONE negli interventi «MASTER». Quest’ultima condizione deve essere provata con la presentazione di un attestato di prestazione energetica (A.P.E) ante e post intervento, rilasciato da tecnico abilitato nella forma della dichiarazione asseverata;

- Gli interventi FOTOVOLTAICO ed ACCUMULO devono cedere al GSE tutta l’energia non autoconsumata dall’utenza (anche nell’eventuale comunità energetica) e non possono accedere a nessuna altra forma di agevolazione di qualsiasi natura (regionale, statale, ecc…).

Comunque per le comunità energetiche il Ministero deve ancora specificare alcune modalità per accedere ai benefici e per valorizzare l’energia prodotta.

Chi può beneficiare degli incentivi e in quali edifici?

- i condomìni (edifici)

- le persone fisiche (fino ad un massimo 2 unità immobiliari)

- gli istituti case popolari (IACP) o simili

- le cooperative di abitazioni

- le organizzazioni non lucrative e simili

- le associazioni e società sportive dilettantistiche (solo su spogliatoi)

NOTA: La super detrazione non si applica ad immobili di categoria catastale A/1 A/8 e A/9 (ville, castelli e signorili).

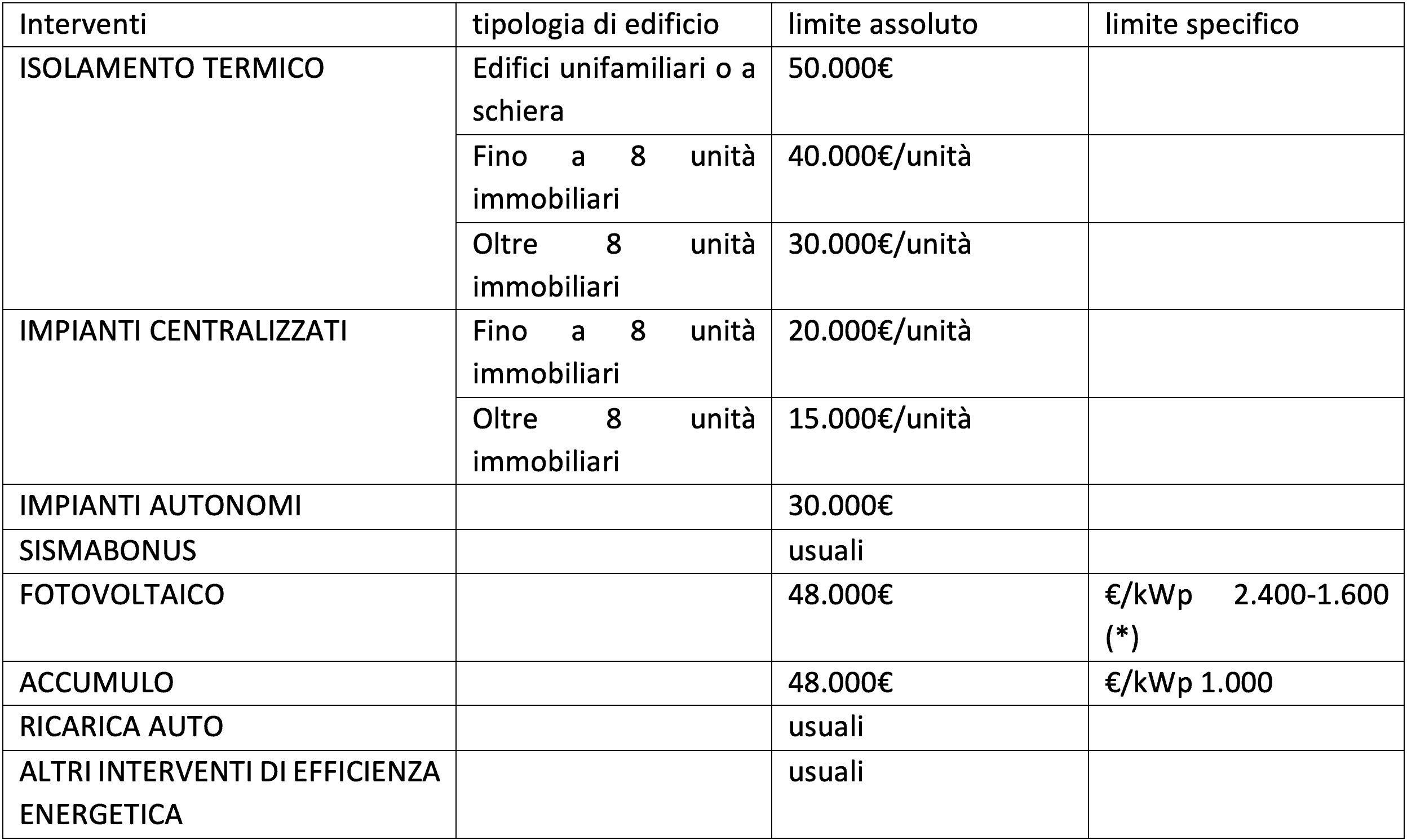

Ecco invece i limiti di spesa.

L’ammontare complessivo delle SPESE AMMISSIBILI è regolamentato secondo la seguente tabella:

(*) Nel caso di interventi particolari di ristrutturazione o nuova costruzione.

Le Comunità Energetiche sono sicuramente un categoria interessante, anche perché è una soluzione piuttosto innovativa e tutta da scoprire. Dal punto di vista del DECRETO RILANCIO gli vengono riservate già alcune apposite misure:

- L’esercizio di impianti fino a 200 kW da parte di comunità energetiche rinnovabili costituite in forma di enti non commerciali o da parte di condomìni che aderiscono alle configurazioni per l’autoconsumo collettivo non costituisce svolgimento di attività commerciale abituale.

- La detrazione prevista per gli impianti fotovoltaici gestiti da soggetti che aderiscono alle configurazioni di Comunità Energetiche o Autoconsumo Collettivo si applica fino alla soglia di 200 kW e per un ammontare complessivo di spesa fino a 96.000 €.

- Per gli impianti fotovoltaici «SLAVE» nelle configurazioni di Comunità Energetiche o Autoconsumo Collettivo, in abbinamento ad interventi «MASTER», si applica la detrazione 110% per i primi 48.000€ di spesa e del 50% per la rimanente parte di spesa.

Un altro aspetto essenziale di cui si era discusso molto riguardava l’OPZIONE DI CESSIONE DEL CREDITO e SCONTO IN FATTURA. Ci sono ancora dei dettagli in sospeso ma vi riportiamo qualche delucidazione:

- Agli interventi «MASTER» e «SLAVE» si può applicare l’opzione della cessione o sconto del credito derivante dall’importo corrispondente alla detrazione. Le modalità di comunicazione dell’opzione della cessione o sconto sono comunicati per via telematica all’Agenzia delle Entrate che dovrà definire le modalità applicative.

- Per l’opzione di cessione o sconto, il contribuente richiede il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione d’imposta.

- Deve essere presentata ad ENEA una asseverazione di un tecnico sul rispetto dei requisiti e la congruità delle spese sostenute (modalità da definire 30 gg dopo conversione in legge del decreto)

Bisognerà in ogni caso disporre di un VISTO DI CONFORMITA’ per certificare i dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione d’imposta.

Chi può emettere queste certificazioni?

- gli iscritti negli albi dei dottori commercialisti, dei ragionieri e dei periti commerciali e dei consulenti del lavoro;

- i soggetti iscritti nei ruoli di periti ed esperti tenuti dalle camere di commercio, industria, artigianato e agricoltura per la sub-categoria tributi, in possesso di diploma di laurea in giurisprudenza o in economia e commercio o equipollenti o diploma di ragioneria;

- i centri di assistenza fiscale.

Diamo alcune precisazioni anche riguardo all’ASSEVERAZIONE che potrà essere fatta da un tecnico abilitato (presumibilmente lo stesso che emette l’Attestazione di Prestazione Energetica).

Cosa è necessario asseverare?

a) il rispetto dei requisiti tecnici previsti dai decreti di cui al comma 3-ter dell’articolo 14 del decreto-legge n. 63 del 2013. Siamo comunque in attesa di un apposito Decreto dal MISE per:

- requisiti minimi

- modalità di asseverazione

- congruità degli interventi

b) la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati. Per l’asseverazione delle spese sono specificati dei riferimenti già attuabili:

- prezziari regioni

- listini camere …

- prezzi correnti di mercato

NOTA: anche gli interventi Sismabonus devono essere asseverati, ma tralasciamo i dettagli in questo caso che non rientra nei settori di competenza del nostro Studio.

Torniamo sulle questioni più “fiscali” andando a leggere cosa viene riportato nell’Art. 121 – Opzione per la cessione o per lo sconto in luogo delle detrazioni fiscali.

In luogo dell’utilizzo diretto della detrazione, per le spese sostenute negli anni 2020 e 2021, i beneficiari possono optare per:

- Un contributo, sotto forma di sconto sul corrispettivo dovuto, anticipato dal fornitore che ha effettuato gli interventi (fino al limite massimo del corrispettivo stesso). Il fornitore ha la facoltà di recuperarne l’ammontare come credito d’imposta o di cederlo anch’esso successivamente ad altri soggetti.

- La cessione di un credito d’imposta pari alla detrazione, con facoltà di successive cessioni ad altri soggetti.

Per entrambe le alternative è prevista la possibilità di cessione anche ad istituti di credito e altri intermediari finanziari.

Una novità delle ultime stesure è che le opzioni A o B possono essere esercitate anche per SAL (Stato Avanzamento Lavori). Al massimo n°2 SAL per intervento con ciascuno almeno del 30% del valore.

Riepiloghiamo allora in modo semplificato gli interventi che danno la possibilità di sconto o cessione:

- Interventi di recupero del patrimonio edilizio (detrazione Irpef 50%)

- efficienza energetica

- adozione di misure antisismiche

- recupero o restauro della facciata degli edifici esistenti

- installazione di impianti solari fotovoltaici

- installazione di sistemi di accumulo

- installazione di colonnine per la ricarica dei veicoli elettrici

Per i punti e), f) e g) anche in interventi «SLAVE».

Vi riportiamo infine il collegamento alla guida che è stata elaborata appositamente dell’Agenzia delle Entrate per il SUPERBONUS. Consigliamo di consultarla perché ci sono anche molti casi pratici.